هل مازالت الصادرات المدفوعة بالتصنيع هي المسار الذهب

لتحقيق التنمية في الاقتصادات النامية؟

مقدمة

على مدى عقود، شكّل الصادرات المدفوعة بالتصنيع ركيزة أساسية لنجاح مسارات التنمية الاقتصادية، ولا سيما في شرق آسيا، حيث تمكنت دول مثل كوريا الجنوبية وسنغافورة من إحداث تحولات هيكلية عميقة في اقتصاداتها من خلال إنتاج السلع للأسواق العالمية. وقد أسهم هذا النهج، المعروف باستراتيجية الصادرات المدفوعة بالتصنيع، في دفع عجلة التصنيع السريع، وخلق فرص العمل، وتوفير العملات الأجنبية، فضلًا عن دمج هذه الاقتصادات في النظام العالمي.

إلا أن الوضع العالمي يشهد اليوم تحولات جوهرية. فالتطورات التكنولوجية المتسارعة، وعلى رأسها الأتمتة والذكاء الاصطناعي، إلى جانب تصاعد النزعات الحمائية وشدة المنافسة الدولية، تطرح تحديات جدية أمام استدامة هذا النموذج التنموي التقليدي. وفي ضوء ذلك، برزت استراتيجيات تنموية بديلة، ما دفع العديد من الاقتصادات إلى إعادة تقييم مساراتها المستقبلية.

وفي هذا السياق، تقدم هذه المدونة عرضًا تحليليًا شاملًا لاستراتيجية الصادرات المدفوعة بالتصنيع، من خلال استعراض مزاياها، ونجاحاتها التاريخية، والتحديات الراهنة التي تواجهها، فضلًا عن النماذج التنموية البديلة التي تحظى باهتمام متزايد. كما تطرح تساؤلًا محوريًا حول مدى أهمية هذه الاستراتيجية بالنسبة للدول النامية في الوقت الراهن، وكيفية تجنب مخاطر التفكك أو التراجع الصناعي المبكر؟

علاوة على ذلك، تسلط المدونة الضوء على موقع مصر في مسار التصنيع عبر السنوات، ويناقش الطريقة التي يمكن من خلالها للاقتصاد المصري -من خلالها- التكيف مع التحولات الاقتصادية العالمية الراهنة، مع تعظيم الاستفادة من قطاع التصنيع لتحقيق كامل إمكاناته التنموية.

استراتيجيات الصادرات المدفوعة بالتصنيع والتحول نحو قطاع الخدمات[i] [ii]

تُعد الصادرات المدفوعة بالتصنيع استراتيجية للتنمية الاقتصادية تقوم فيها الدول بإعطاء الأولوية لإنتاج السلع الموجهة أساسًا إلى الأسواق الدولية، بدلًا من التركيز على الاستهلاك المحلي. وقد برز هذا النهج في منتصف إلى أواخر القرن العشرين، وجرى تطبيقه بنجاح لافت في اقتصادات شرق آسيا، مثل الصين وكوريا الجنوبية وسنغافورة، التي حققت معدلات مرتفعة من التصنيع والنمو في الصادرات من خلال الاعتماد في المراحل الأولى على وفرة العمالة غير الماهرة، قبل الانتقال تدريجيًا نحو أنشطة صناعية أكثر تعقيدًا وتقدمًا.

غير أن نجاح شرق آسيا لم يكن نتاج التصنيع وحده، بل جاء نتيجة نموذج تنموي متكامل جمع بين التوسع الصناعي والاستثمار المكثف في رأس المال البشري، إلى جانب الحوكمة الاقتصادية الفعّالة. فقد استثمرت الحكومات بشكل كبير في التعليم الأساسي، والصحة، والتغذية، وتنظيم الأسرة، ليس فقط لتلبية الاحتياجات الاجتماعية، وإنما أيضًا لرفع إنتاجية العمل. وفي الوقت ذاته، حرص صانعو السياسات على الحفاظ على الاستقرار الكلي للاقتصاد والانضباط المالي، مع تبني سياسات صناعية انتقائية—مثل القيود على الواردات وتوفير الائتمان التفضيلي—لدعم المصدرين وتعزيز قدرات الصناعات المحلية.[iii]

أسفر هذا النموذج عن مجموعة من المنافع، فقد أتاح الوصول إلى الأسواق العالمية لهذه الدول تحقيق إيرادات من العملات الأجنبية وتعزيز أوضاعها في ميزان المدفوعات. كما ولّدت الأنشطة التصنيعية آثارًا غير مباشرة مهمة، تمثلت في تحسين نظم التعليم، وتطوير المؤسسات المالية، ورفع مستويات الإنتاجية في القطاعات الأخرى. وأسهمت الصناعات الموجهة للتصدير كذلك في زيادة الإيرادات الضريبية، نظرًا لكون الأنشطة التصنيعية الرسمية أكثر قابلية للتنظيم والفرض الضريبي مقارنة بالأنشطة الاقتصادية غير الرسمية.

وفضلًا عن ذلك، تسارعت وتيرة خلق فرص العمل والنمو الحضري مع استيعاب قطاع التصنيع للعمالة المنتقلة من الزراعة، وما صاحب ذلك من ارتفاع تدريجي في الأجور وتحفيز الطلب على الخدمات المحلية، الأمر الذي عزز مسار التنمية الاقتصادية الشاملة.

وعلى الرغم من هذه الفوائد الواضحة، فإن استراتيجية الصادرات المدفوعة بالتصنيع تواجه اليوم مجموعة من التحديات الهيكلية، ولا سيما في ظل البيئة الاقتصادية العالمية الراهنة. فقد أدت حدة المنافسة العالمية، وخاصة من جانب الصين، إلى جعل النفاذ إلى الأسواق الدولية أكثر صعوبة أمام الاقتصادات المتأخرة في التصنيع. كما أن ضعف السياسات الصناعية في العديد من الدول النامية حال دون تقديم الدعم الكافي لتطوير القدرات التصنيعية المحلية والارتقاء بها.

وفي حين كانت وفرة العمالة غير الماهرة تمثل في السابق ميزة نسبية مهمة، أصبحت محدودية رأس المال البشري اليوم أحد أبرز القيود، في ظل التحول نحو أنماط تصنيع حديثة تتطلب مستويات أعلى من المهارات. وإلى جانب ذلك، تسهم الأتمتة والذكاء

الاصطناعي في تقليص الطلب على العمالة داخل المصانع، مما يقوض إحدى الركائز التقليدية للتصنيع في الدول النامية، والمتمثلة في قدرته على استيعاب أعداد كبيرة من العمالة منخفضة المهارة. وتزداد حدة هذه التحديات مع تصاعد النزعات الحمائية، حيث تلجأ الدول إلى فرض قيود تجارية لحماية صناعاتها المحلية من المنافسة الخارجية.[iv]

ونتيجة لهذه الاختلالات، برزت استراتيجيات تنموية بديلة توفر مسارات جديدة للنمو وتوليد فرص العمل. ومن بين هذه الاستراتيجيات استراتيجية الخدمات كثيفة المهارات، التي تركز على توسيع القطاعات القائمة على المعرفة والمهارات العالية، [viv]مثل تكنولوجيا المعلومات، والقطاع المالي، والخدمات الاستشارية، والبحث العلمي. وتتميز هذه القطاعات بقابليتها للتداول عالميًا والاستفادة من الطلب الدولي. غير أن هذه الاستراتيجية تواجه تحديات تتعلق بالشمولية في الدول منخفضة الدخل، حيث لا تمتلك سوى نسبة محدودة من القوى العاملة المستويات المطلوبة من التعليم والخبرة. فعلى سبيل المثال، لا تتجاوز نسبة العاملين في الخدمات التي تتطلب مستوى عالٍ من المهارات في الهند 2.5% من إجمالي قوة العمل.

وفي المقابل، تبرز استراتيجية الخدمات غير القابلة للتجارة ، التي تركز على التوسع في قطاعات الخدمات المحلية [vii][viii]مثل تجارة التجزئة، والتشييد والبناء، والسياحة، والضيافة. وتتمتع هذه القطاعات بقدرتها على استيعاب أعداد كبيرة من العمالة ودعم نمو أكثر شمولًا، ولا سيما في الاقتصادات منخفضة الدخل. إلا أنها غالبًا ما تتسم بانخفاض الإنتاجية، وتزايد التعرض لمخاطر الأتمتة، فضلًا عن محدودية قدرتها على إحداث التحول الهيكلي طويل الأجل الذي ارتبط تاريخيًا بقطاع التصنيع.

وقد أسهم التوسع المتزايد في تبني هذه الاستراتيجيات البديلة—غالبًا على حساب قطاع التصنيع—في ظاهرة التراجع الصناعي المبكر في الدول النامية، حيث تتحول الاقتصادات بعيدًا عن التصنيع قبل أن يبلغ هذا القطاع كامل إمكاناته من حيث نمو الإنتاجية واستيعاب العمالة. وعلى الرغم من أنه لا توجد استراتيجية تنموية واحدة تتفوق على غيرها في جميع السياقات، وأن على كل دولة أن تصمم نهجها التنموي بما يتلاءم مع مواردها وقدراتها المؤسسية وبيئتها السياسية، تشير الأدلة إلى أن البدائل عن الصادرات المدفوعة بالتصنيع كانت أقل فاعلية في الدول منخفضة الدخل من حيث تحقيق مكاسب مستدامة في الإنتاجية وتوفير فرص عمل واسعة النطاق.[ix]

كيف يتطور التصنيع مع مسار التنمية: مخاطر التراجع الصناعي المبكر

على الرغم من أن قطاع الخدمات يمكن، بل ينبغي، أن يؤدي دورًا في عملية التنمية الاقتصادية، فإنه لا يشكل بديلًا كاملًا للدور التحويلي الذي يضطلع به قطاع التصنيع. فالتحول المبكر وغير المتدرج نحو الخدمات—والذي غالبًا ما يكون مدفوعًا بتزايد التحديات التي تواجه التصنيع—ينطوي على مخاطر إضعاف القاعدة الصناعية وتقليص آفاق النمو على المدى الطويل. وتبرز هذه الديناميات الأهمية الحاسمة لمسألتي التوقيت والتدرج في عملية التنمية الاقتصادية.

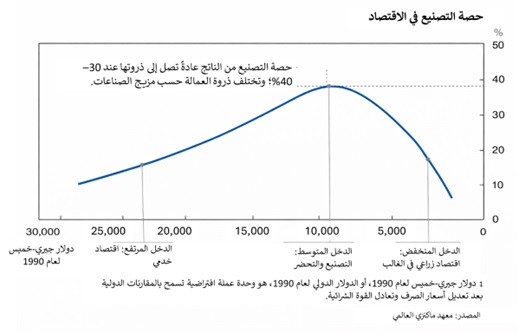

مع تطور الاقتصادات، يتخذ إسهام قطاع التصنيع عادةً نمطًا يشبه منحنى U المقلوب. ففي المراحل المبكرة من التنمية، ترتفع حصة التصنيع من الناتج المحلي الإجمالي بسرعة مع انتقال الدول من الزراعة إلى الصناعة. وخلال هذه المرحلة، يعمل التصنيع بوصفه المحرك الرئيسي للنمو الاقتصادي، من خلال خلق فرص العمل، وتوسيع الصادرات، وتحقيق مكاسب كبيرة في الإنتاجية. وهي المرحلة التي يحقق فيها التصنيع أقوى آثاره التنموية.

كما هو موضح في الشكل (1)، مع ارتفاع مستويات الدخل، تدخل الاقتصادات مرحلة الدخل المتوسط، حيث تستقر حصة التصنيع من الناتج المحلي الإجمالي وغالبًا ما تصل إلى ذروتها، عادةً ما بين 30–40% من الناتج المحلي الإجمالي. وفي هذه المرحلة، تبدأ الدول في تنويع أنشطتها نحو قطاع الخدمات والأنشطة عالية التقنية. وتمثل هذه المرحلة نقطة تحول حاسمة: إذ تتمكن الاقتصادات التي تنجح في تحديث قاعدتها التصنيعية—من خلال الانتقال إلى إنتاج أكثر تعقيدًا وذات قيمة مضافة أعلى—من الحفاظ على النمو ومواصلة مسار التنمية. أما الدول التي تفشل في ذلك فتواجه خطر الركود والبقاء عند مستوى الدخل المتوسط.

في المراحل المتأخرة من التنمية، تنخفض حصة التصنيع من الناتج المحلي الإجمالي تدريجيًا—مع عدم استبعاد إمكانية نمو الإنتاج المطلق—بينما يتوسع قطاع الخدمات بسرعة. وتفسر عدة عوامل هيكلية هذا التحول. فأسعار السلع المصنعة، لا سيما السلع المعمرة، تميل إلى الارتفاع بوتيرة أبطأ من التضخم العام، نظرًا لأن الابتكار التكنولوجي يحسّن باستمرار كفاءة الإنتاج. بالإضافة إلى ذلك، يتم نقل العديد من الأنشطة التي كانت تُحسب سابقًا ضمن التصنيع—مثل الخدمات اللوجستية، والتخزين، والنقل—إلى مزوّدي خدمات متخصصين، وبالتالي لم تعد تُسجل ضمن الإنتاج الصناعي. ونتيجة لذلك، يصبح قطاع الخدمات هو المهيمن على الناتج المحلي الإجمالي في الاقتصادات المتقدمة.[x]

الشكل (1): حصة التصنيع من الناتج المحلي الإجمالي: نمط المنحنى المقلوب (Inverted-U)

على الرغم من إمكانية ملاحظة هذا النمط أيضًا في الدول النامية، إلا أن مصدر القلق الرئيسي هو أنه أصبح يحدث الآن في مراحل مبكرة وعند مستويات دخل أدنى بكثير مقارنة بما كان عليه الحال تاريخيًا في الاقتصادات المتقدمة. وقد أدى ذلك إلى تحول العديد من الدول النامية نحو اقتصادات قائمة على الخدمات دون أن تختبر التصنيع بشكل كامل، وهو ما يُعرف بظاهرة التراجع الصناعي المبكر. وفي هذا السياق، تبدأ الاقتصادات منخفضة الدخل في التراجع الصناعي قبل أن يحقق قطاع التصنيع كامل إمكاناته من حيث نمو الإنتاجية، واستيعاب العمالة، وقدرة الصادرات.[xi]

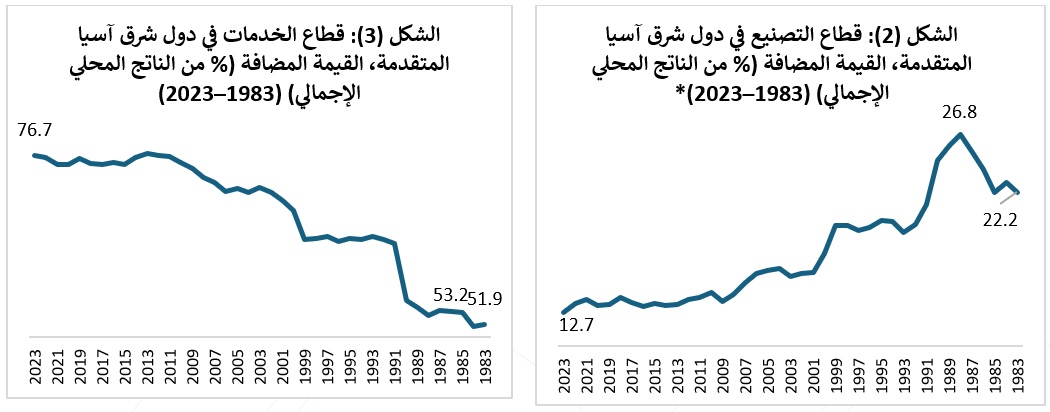

تُظهر تجربة الاقتصادات المتقدمة في شرق آسيا التسلسل المخطط للتحول الهيكلي. يوضح الشكل (2) تطور القيمة المضافة للقطاع الصناعي كنسبة من الناتج المحلي الإجمالي في دول شرق آسيا المتقدمة بين عامي 1983 و2023. فقد شكّل التصنيع متوسطًا قدره 22.2% من الناتج المحلي الإجمالي في عام 1983، وارتفع إلى ذروته عند 26.8% في عام 1988. وبحلول عام 2023، انخفضت هذه النسبة إلى أقل من 12.7%، ما يعكس عملية نضج للتراجع الصناعي بعد عقود من النمو الصناعي الناجح.

وبالتوازي، يُوضح الشكل (3) توسع قطاع الخدمات خلال نفس الفترة. فقد ساهمت الخدمات بنسبة متوسطة بلغت 51.9% من الناتج المحلي الإجمالي في عام 1983، وارتفعت بشكل طفيف إلى 53.2% بحلول عام 1988، ثم استمرت في الارتفاع لتصل إلى 76.7% من الناتج المحلي الإجمالي بحلول عام 2023. ويبرز هذا التحول أن الاقتصادات المتقدمة لم تتخل عن التصنيع بشكل مبكر، بل حققت أولًا مستويات دخل مرتفعة وأسست قواعد صناعية قوية قبل الانتقال تدريجيًا نحو قطاع الخدمات.

المصدر: البنك الدولي

*الدول المتقدمة في شرق آسيا: سنغافورة، هونغ كونغ، ماكاو، كوريا الجنوبية، اليابان[xii]

وبشكل عام، تعزز هذه الأنماط رسالة مركزية مفادها أن التراجع الصناعي لا يُشكّل مشكلة بالضرورة عندما يحدث بعد أن يكون قطاع التصنيع قد أدى دوره التحويلي الكامل. وتنبع المخاطر حين تنتقل الدول إلى قطاع الخدمات في وقت مبكر جدًا، قبل أن يحقق التصنيع نموًا مستدامًا في الإنتاجية وتوفير فرص عمل واسعة النطاق.

وتكتسب هذه المخاطر أهمية خاصة بالنسبة لدول مثل مصر، حيث لم يصل قطاع التصنيع بعد إلى كامل إمكاناته، ولا تشهد حصة التصنيع من الناتج المحلي الإجمالي نموًا كافيًا وسريعًا. إن الابتعاد المبكر عن التصنيع قد يُضعف القاعدة الصناعية للبلاد ويحد من آفاق النمو طويل الأمد.

دراسة حالة مصر: إطلاق العنان لإمكانات صعيد مصر

تعكس تجربة مصر العديد من خصائص ظاهرة التراجع الصناعي المبكر، حيث يحدث التحول نحو قطاع الخدمات قبل أن يحقق التصنيع كامل منافع التنمية المتوقعة.

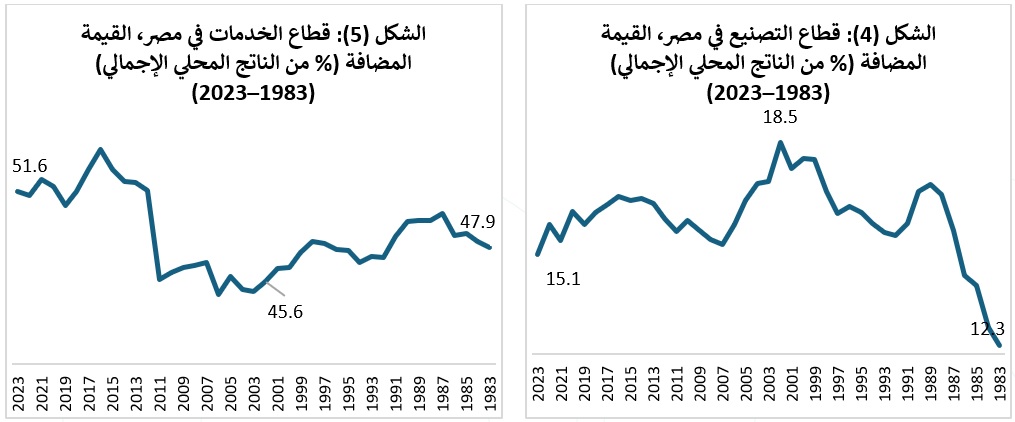

يوضح الشكل (4) تطور القيمة المضافة للقطاع الصناعي كنسبة من الناتج المحلي الإجمالي في مصر بين عامي 1983 و2023، بينما يبين الشكل (5) الاتجاه المقابل لقطاع الخدمات خلال نفس الفترة. فقد شكّل التصنيع 12.3% من الناتج المحلي الإجمالي في عام 1983، وارتفع تدريجيًا ليصل إلى ذروته عند 18.5% في عام 2002. غير أن هذا المسار التصاعدي لم يستمر، إذ انخفضت حصة التصنيع إلى أقل من 15.1% من الناتج المحلي الإجمالي بحلول عام 2023، ما يشير إلى تراجع قبل بلوغ المستويات التي عادةً ما تُلاحظ في الاقتصادات الصناعية الناجحة. بالمقابل، شكّلت الخدمات 47.9% من الناتج المحلي الإجمالي في عام 1983، وانخفضت قليلًا لتصل إلى 45.6% بحلول عام 2002، ثم توسعت تدريجيًا لتبلغ 51.6% من الناتج المحلي الإجمالي في عام 2023.

ومن المهم ملاحظة أن ذروة التصنيع في مصر لم تتزامن مع الظروف الاقتصادية والاجتماعية التي عادةً ما ترتبط بالمرحلة الصناعية الناضجة. ففي عام 2002، عندما بلغت حصة التصنيع أعلى مستوياتها من الناتج المحلي الإجمالي، تجاوزت معدلات الفقر 17%، وبلغ نمو نصيب الفرد من الناتج المحلي الإجمالي 0.3% فقط، بينما استقر معدل البطالة عند نحو 10% ضمن قوة عمل تبلغ حوالي 21 مليون شخص.[xiv][xiii] وتشير هذه المؤشرات إلى أن التصنيع لم يكن قد حقق بعد النمو الشامل في الدخل، أو استيعاب العمالة، أو مكاسب الإنتاجية التي شوهدت في الدول التي أتمت بنجاح مرحلة التصنيع.

وعلى الرغم من ذلك، بدأت مصر بالتحول بعيدًا عن التصنيع نحو قطاع الخدمات قبل أن تصل إلى مرتبة الدخل المرتفع، ما أدى فعليًا إلى حدوث التراجع الصناعي المبكر. وقد وقع هذا الانتقال في ظل قاعدة صناعية ضعيفة وغير مطوَّرة بشكل كافٍ، مما حد من قدرة الاقتصاد على تحقيق نمو مستدام على المدى الطويل. ونتيجة لذلك، ظلت مصر دولة ذات دخل متوسط منخفض، حيث

بلغ نمو نصيب الفرد من الناتج المحلي الإجمالي 0.6% [xv]فقط في عام 2024. وبلغت حصة التصنيع 13.9% من الناتج المحلي الإجمالي، الأمر الذي أبعد الاقتصاد عن هدفه لعام 2030 المتمثل في رفع مساهمة القطاع الصناعي إلى 20% من الناتج المحلي الإجمالي.[xvi]

المصدر: البنك الدولي

ومع ذلك، تظل لدى مصر إمكانات صناعية كبيرة غير مستغلة. فهي تتمتع بمزايا تنافسية في عدة قطاعات تصنيعية، من بينها الأغذية والمشروبات ومنتجات التبغ، والمنسوجات والملابس، ومنتجات الجلد، والمواد الكيميائية، والمنتجات المعدنية غير الحديدية، والمعادن الأساسية.[xvii]

تتميز العديد من هذه الصناعات بأنها كثيفة العمالة وتعتمد على العمالة منخفضة إلى متوسطة المهارة، وهو مورد تمتلكه مصر بوفرة—لا سيما في مناطق استراتيجية مثل صعيد مصر. فعلى سبيل المثال، تُعد صناعة النسيج، إحدى أكثر القطاعات الصناعية كثافةً في توفير فرص العمل، مسارًا قابلاً للتطبيق لنقل العمالة من الزراعة إلى التوظيف الصناعي، مع وضع الأساس لترقية صناعية مستقبلية.

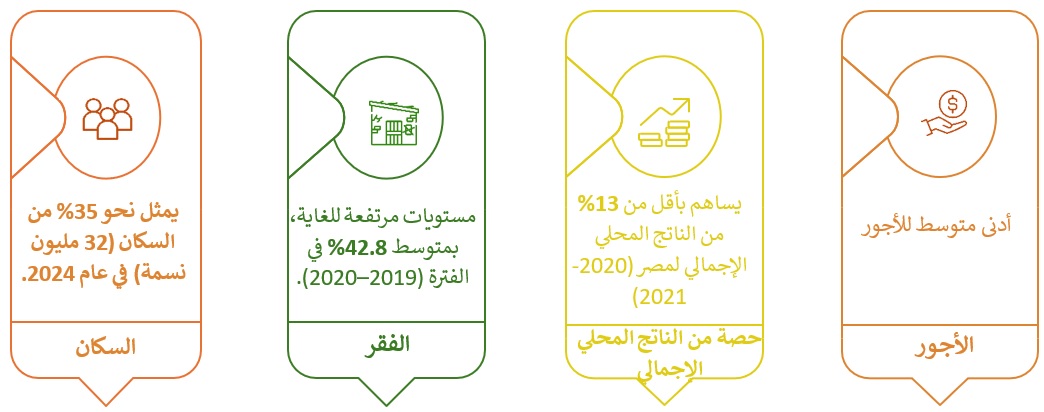

وفي هذا السياق، يمثل صعيد مصر نقطة انطلاق استراتيجية لتعزيز التصنيع في البلاد. فالمناطق هناك تمتلك إمكانات كبيرة لا تزال غير مستغلة إلى حد كبير، لا سيما في قطاعات التصنيع والصناعات الصديقة للبيئة. ورغم أن صعيد مصر يضم نحو 35% من السكان، إلا أنه يساهم بأقل من 13% من الناتج المحلي الإجمالي الوطني، ويظل واحدًا من أفقر وأقل المناطق تنمية في البلاد، حيث يعيش نحو 42.8% من سكانه تحت خط الفقر. [xix][xviii]

ويبرز هذا الحاجة الملحة إلى مبادرات تنموية مستدامة قادرة على دفع النمو الاقتصادي، مع تعزيز القدرات الصناعية وتحسين مستويات المعيشة. فعلى سبيل المثال، يمكن أن يسهم إنشاء مشروع ممر الصناعات الخضراء في صعيد مصر في تحويل إحدى المناطق الأقل نماءً والأقل صناعية في البلاد إلى مركز للتصنيع المستدام الموجه للتصدير.

ويستند هذا المشروع إلى نموذج يقوده القطاع الخاص، حيث يقوم المطورون الصناعيون بتطوير ممرات الصناعات الخضراء في صعيد مصر من خلال تخصيص الأراضي وتنفيذ خطط تطوير متعددة الاستخدامات على مراحل. ومن خلال تيسير الاستثمارات المحلية والأجنبية، ودمج برامج استهداف المهارات وبناء القدرات للمجتمعات المحلية، يهدف المشروع إلى توسيع القدرة الصناعية، وتعزيز رأس المال البشري، وزيادة القدرة التنافسية للصادرات. وبما يتماشى مع رؤية مصر 2030 وأهداف التنمية المستدامة، يدعم هذا الممر النمو الشامل، والحد من الفقر، والهدف الاستراتيجي المتمثل في جعل مصر مركزًا إقليميًا للصناعات الخضراء، مع رفع صادراتها ذات القيمة المضافة لتتجاوز 100 مليار دولار أمريكي.

ـــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ

[i] Manufacturing-Led Export Strategies Still Make Sense Manufacturing-Led Export Strategies Still Make Sense by Amrit Amirapu & Arvind Subramanian – Project Syndicate

[iii] East Asian Miracle’ through industrial production and trade lenses

‘East Asian Miracle’ through industrial production and trade lenses | Industrial Analytics Platform

[iv] Manufacturing the future: The Next Era of global growth and innovation

mgi_ manufacturing_full report_nov 2012.pdf

[v] Premature deindustrialization

[vi] Higher Education Expansion and the Rise of the Skill-Intensive Sector

[vii] Premature deindustrialization

[viii] wp-non-tradeables-inclusive-growth.pdf

[ix] Premature deindustrialization

[x] mgi_ manufacturing_full report_nov 2012.pdf

[xi] Dani Rodrik, Premature Deindustrialization

[xii] World Bank country classifications by income level for 2024-2025

[xiii] Arab Republic of Egypt Poverty Reduction in Egypt Diagnosis and Strategy

[xiv] Poverty in Egypt during the 2000s

[xv] GDP per capita growth (annual %) – Egypt, Arab Rep. | Data

[xvi] Egypt to increase industrial sector contribution to GDP to 20-30%-SIS

[xvii] RCA Radar | UNCTAD Data Hub

[xviii] Factbox: Egypt’s economic strategy for 2024-2030

[xix] بحث الدخل والإنفاق _ مؤشـــرات الفقر

{kind=link}

لا تعليقات